자동차를 할부로 구매할 때 가장 많이 듣는 말이 있습니다.

“어차피 차는 타는 거니까”, “현금 없으면 할부가 제일 낫지.”

하지만 할부 구매에서 진짜 비용은 차값이 아니라 이자와 감가에서 발생합니다.

이 글에서는 할부 구매 시 실제로 놓치기 쉬운 비용을 숫자 기준으로 정리해봤습니다.

할부 구매, 왜 싸게 느껴질까?

할부는 심리적으로 부담이 분산됩니다.

차값 3천만 원도 “월 50만 원대”로 보이기 때문에

실제 총비용을 체감하기 어렵습니다.

하지만 할부는

- 금융 비용(이자)

- 자산 가치 하락(감가상각)

이 동시에 발생하는 구조입니다.

할부 이자, 생각보다 얼마나 나갈까?

예를 들어 3천만 원 차량을

48개월 할부, 연 6% 금리로 구매하면:

- 총 납입금은 차량 가격보다 수백만 원 증가

- 월 납입액은 크지 않아 보여도

- 계약 기간 전체로 보면 이자 부담이 명확히 존재

문제는 이 이자가

“차를 더 좋은 상태로 만들어주는 비용”이 아니라

단순 금융 비용이라는 점입니다.

감가상각의 함정, 진짜 손해는 여기서 발생한다

자동차는 구매 순간부터 가치가 떨어집니다.

- 출고 즉시 감가 발생

- 3~4년 후 중고차 시세 급락

- 사고·주행거리 따라 추가 감가

결국 할부를 다 갚고 나면

- 남는 건 감가된 차량

- 이미 지불한 이자

- 그리고 다시 반복되는 교체 고민

이 구조가 할부 구매의 가장 큰 함정입니다.

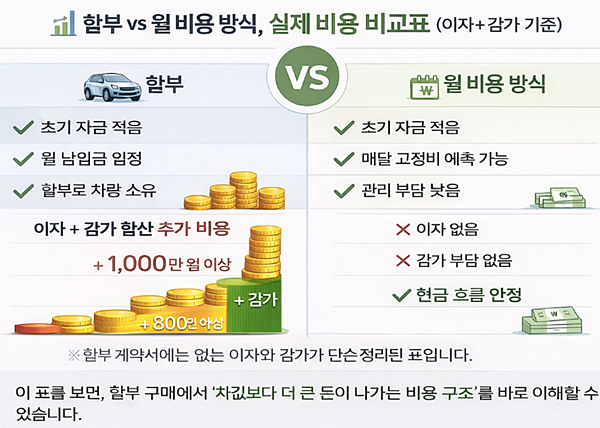

이자 + 감가, 합치면 얼마나 차이 날까?

많은 분들이 이 둘을 따로 생각합니다.

하지만 실제 체감은 합산 비용에서 나옵니다.

- 이자: 눈에 잘 안 보이는 추가 지출

- 감가: 팔 때 한 번에 체감되는 손실

결과적으로

“차값보다 훨씬 많은 비용을 썼다”는 느낌은

대부분 이 시점에서 옵니다.

할부 구매가 맞는 경우도 있다

모든 할부 구매가 나쁜 선택은 아닙니다.

다음에 해당된다면

할부 구매가 합리적일 수 있습니다.

- 장기간 동일 차량 운행 예정

- 주행거리 많고 교체 계획 없음

- 초기 자금 여유 충분

- 차량을 자산처럼 보유하고 싶은 경우

하지만 위 조건이 아니라면

다른 방식도 충분히 검토해볼 필요가 있습니다.

내가 할부로 차를 샀을 때

이자와 감가를 포함한 실제 비용이 얼마나 되는지

기준부터 확인해보고 싶다면 아래에서 비교해보세요.

할부가 아닌 ‘월 비용 관리’가 대안이 되는 이유

최근에는 차량을

자산이 아닌 월 비용으로 관리하는 선택도 많아졌습니다.

이 방식은

- 이자 부담 구조 단순화

- 감가 리스크 분산

- 월 고정비 예측 가능

특히

현금 흐름이 중요한 경우에는

체감 차이가 훨씬 큽니다.

결론: 할부의 진짜 비용은 계약서에 다 나오지 않는다

할부 계약서에 적힌 건

- 차량 가격

- 월 납입금

하지만 실제 비용은

- 이자

- 감가

- 그리고 시간입니다.

자동차 선택은

“지금 월 얼마”보다

“4년 뒤에 얼마가 남느냐”를 기준으로 봐야 합니다.

할부 구매와 다른 방식의 차이가

총비용 기준으로 얼마나 나는지

지금 기준으로 한 번 비교해보세요.

차는 타는 동안 즐겁지만,

결제는 타지 않는 동안에도 계속됩니다.

눈에 보이는 월 납입금 말고,

끝까지 남는 비용을 기준으로 선택해보세요.