자동차를 살지 말지 고민하는 이유는 대부분 비슷합니다.

차가 필요하긴 한데, 지금 사는 게 맞는지 확신이 안 서기 때문이죠.

차값만 보면 감이 오지 않습니다.

중요한 건 구매 이후 실제로 얼마를 쓰게 되느냐입니다.

오늘은 자동차 구매를 망설이는 분들을 위해

👉 차값이 아닌 ‘실제 비용 기준’으로 판단할 수 있는 가이드를 정리해봤습니다.

이 글은 자동차 구매 vs 장기렌트를 비용 기준으로 비교해보는 가이드입니다.

자동차 구매, 왜 고민이 길어질까?

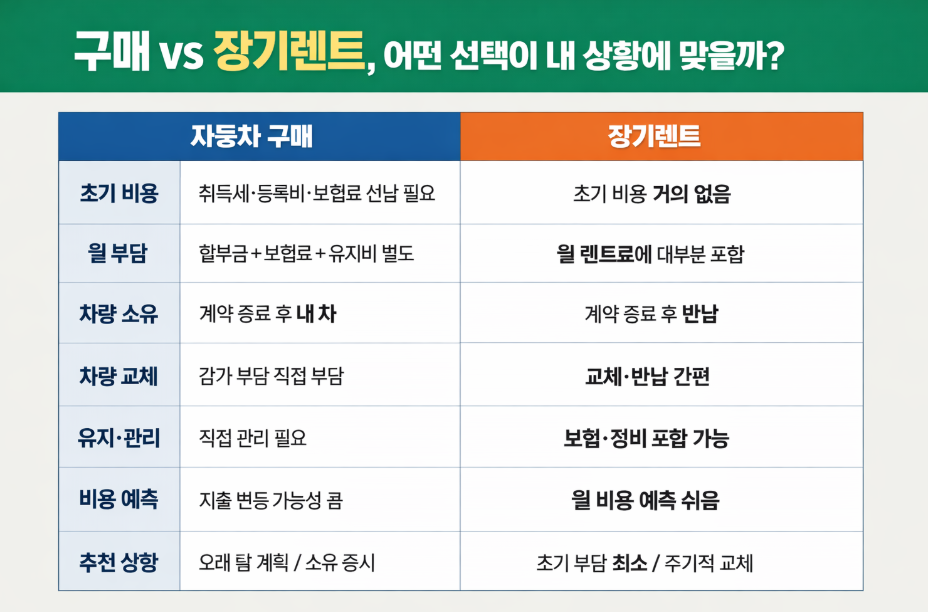

1️⃣ 자동차 구매 시 숨겨진 비용 구조

자동차를 구매하면, 단순히 차량 가격만 내는 게 아닙니다.

- 취득세 및 등록 비용

- 자동차 보험료(연 단위)

- 할부 이자

- 유지·정비 비용

- 시간이 지날수록 발생하는 감가

이 비용들은 차를 사기 전에는 잘 보이지 않지만,

구매 이후에는 매달·매년 체감됩니다.

2️⃣ ‘사는 게 남는다’는 말이 항상 맞지는 않다

많은 분들이 이렇게 생각합니다.

“렌트는 남는 게 없고,

구매는 그래도 내 차가 남잖아.”

하지만 실제로는

- 감가가 얼마나 발생했는지

- 총비용이 얼마였는지

를 계산해보면,

구매가 더 비쌌던 경우도 상당히 많습니다.

자동차 구매 전, 반드시 비교해야 할 핵심 비용 3가지

① 초기 비용

구매 시 한 번에 나가는 비용입니다.

- 취득세

- 등록비

- 보험료 선납

- 옵션 비용

👉 이 비용은 돌려받을 수 없는 지출입니다.

② 월 유지 비용

차를 가진 순간부터 계속 발생합니다.

- 할부금

- 보험료

- 유류비

- 정비비

👉 매달 고정적으로 나가는 비용이

생각보다 크고 길게 이어집니다.

③ 감가 비용

가장 놓치기 쉬운 비용입니다.

- 첫 해 감가폭이 가장 큼

- 사고·주행거리 따라 가치 급변

- 중고차 시세는 예측 불가

👉 차를 파는 순간에야 체감되는 숨은 비용입니다.

구매만이 답이 아닐 수도 있습니다

이 지점에서 많은 분들이

장기렌트나 리스를 함께 고민하기 시작합니다.

렌트는

- 초기 비용 부담이 거의 없고

- 월 비용이 예측 가능하며

- 계약 종료 시 차량 처분 부담이 없습니다.

그래서 요즘은

👉 구매 전에 ‘비용 구조 비교’부터 해보는 흐름이 자연스러워졌습니다.

차를 살지 말지 고민 중이라면,

말로 판단하기보다 숫자로 비교하는 게 가장 빠릅니다.

차종·기간·주행거리 기준으로

구매 vs 장기렌트 실제 월 비용 차이를 바로 확인해보세요.

이런 경우라면 구매를 다시 한 번 생각해볼 필요가 있습니다

아래에 해당된다면,

구매가 꼭 정답은 아닐 수 있습니다.

- 3~4년 내 차량 교체 가능성 있음

- 초기 목돈 부담이 큼

- 차량 관리·정비가 번거로움

- 매달 고정비를 예측하고 싶음

👉 이 경우, 구조상 렌트가 더 합리적일 수 있습니다.

물론 구매가 더 맞는 경우도 있습니다

반대로, 아래 조건이라면 구매도 충분히 합리적입니다.

- 7년 이상 장기 보유 계획

- 현금 여유 충분

- 차량 소유 자체가 중요

- 감가·중고차 관리에 익숙

👉 중요한 건 유행이 아니라 내 조건입니다.

자동차는 ‘싸게 사는 것’보다 ‘덜 손해 보는 선택’

자동차 구매를 망설이는 이유는,

대부분 확신이 없기 때문입니다.

그 확신은

- 차값이 아니라

- 총비용을 비교해봤을 때 생깁니다.

구매든, 렌트든

내 조건 기준으로 비용을 한 번만 계산해보면

선택은 훨씬 명확해집니다.

자동차 구매를 결정하기 전,

한 번만 비교해보세요.

감이 아니라 숫자로 확인하는 순간,

후회 없는 선택이 됩니다.

지금의 선택은

몇 년 동안의 지출 구조를 만듭니다.

확인해보고 결정해도 늦지 않습니다.