자동차를 구매할 때 대부분은 차량 가격과 월 할부금만 봅니다.

하지만 실제 손해는 세금과 감가상각에서 발생하죠.

오늘은 자동차 구매 전 반드시 계산해야 할 세금 구조와 감가상각 계산법을 정리해드립니다.

1. 취득세 계산법

자동차 취득세는 보통 차량가의 약 7% 수준입니다.

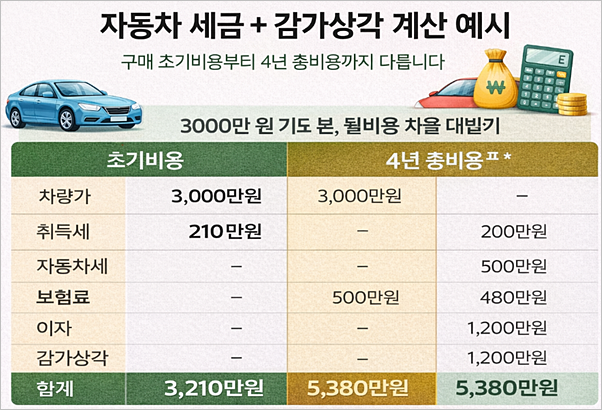

예를 들어 3,000만 원 차량이라면 약 210만 원이 즉시 발생해요.

계약 직전 “이 돈은 왜 또 내지?”라는 순간이 옵니다.

취득세는 일시불이며,

차를 팔아도 환급되지 않는 비용입니다.

2. 자동차세 계산법

자동차세는 배기량 기준으로 매년 부과됩니다.

2.0 가솔린 차량 기준

연간 약 50만 원 내외가 발생합니다.

4년 보유 시 약 200만 원~!!

작은 금액처럼 보이지만 누적되면 체감이 큽니다.

3. 보험료도 사실상 세금처럼 고정비

첫차 기준 보험료는 연 120만~200만 원까지 가능합니다.

4년이면 500만 원 이상이 나갈 수 있습니다.

이 역시 차량 가격에 포함되지 않지만

구매 결정에 직접 영향을 주는 비용입니다.

4. 감가상각 계산법 (가장 중요한 부분)

자동차는 출고 즉시 가치가 하락합니다.

일반적인 감가 흐름 예시:

- 출고 직후: 10% 하락

- 3년 차: 약 30~40% 하락

- 4~5년 차: 40~50% 하락

3,000만 원 차량이라면

4년 후 중고 시세는 1,500~1,800만 원 수준이 될 수 있습니다.

즉, 감가 손실만 1,200만 원 이상입니다.

이 금액은 월 납입금에서는 보이지 않습니다.

하지만 실제 손해는 여기서 발생합니다.

5. 이자까지 포함하면 구조가 달라진다

월 납입금만 보면 보이지 않던 비용이

총비용으로 보면 전혀 다른 그림이 됩니다.

즉, 3,000만 원 차량을 60개월 할부로 구매하고

연 6% 금리라면 이자가 수백만 원 추가됩니다.

결과적으로

- 취득세

- 자동차세

- 보험료

- 감가상각

- 이자

이 모두를 합치면

차값 외에 1,500만 원 이상이 더 나가는 구조가 됩니다.

여기서 한 번 정리해보면

차를 산다는 건 단순히 3,000만 원을 내는 것이 아니라

4년 동안 총비용 구조를 감당하는 것입니다.

이 지점에서 많은 분들이

구매 방식 외 다른 선택지도 함께 비교합니다.

여기까지 계산해보셨다면,

이제는 구매 vs 월 비용 방식의 차이를 직접 확인해볼 차례입니다.

6. 월 비용 구조로 보면 달라지는 점

장기렌트는

- 취득세 없음

- 자동차세 없음

- 보험 포함 가능

- 감가 리스크 없음

초기 목돈 부담이 줄고

비용이 월 단위로 정리됩니다.

물론 단점도 존재하지만

세금과 감가를 분산시키는 구조라는 점에서

현금 흐름 관리에는 유리합니다.

7. 구매가 유리한 경우도 있다

모든 상황에서 장기렌트가 정답은 아닙니다.

- 장기간 동일 차량 운행 예정

- 주행거리 많음

- 차량을 자산으로 보유 목적

- 초기 자금 충분

이 경우에는 구매가 합리적일 수 있습니다.

하지만 대부분의 첫 구매자에게는

총비용 비교가 먼저입니다.

자동차 구매 결정은

“월 얼마 내느냐”보다

“4년 뒤 총 얼마가 남느냐”로 판단해야 합니다.

세금과 감가를 계산하지 않으면

구조를 놓치게 됩니다.

지금은 계약 단계가 아닙니다.

내 상황에서 가능한 선택지를 먼저 확인하는 단계입니다.

💡 알고 계셨나요?

자동차 취득세 210만 원을 아끼면 월 렌트료가 5만 원이나 내려갑니다. 보험료와 자동차세까지 0원으로 시작하세요.

차는 이동 수단이지만,

비용은 장기간의 구조입니다.

계산을 마친 뒤 결정해도 늦지 않습니다.