처음 차를 살 때 대부분은 차량 가격만 봅니다.

하지만 실제로는 차값 외에 빠져나가는 돈이 훨씬 많습니다.

오늘은 첫차 구매 전에 반드시 계산해야 할 숨은 비용 7가지를 정리해드립니다.

1. 취득세

차량 가격의 약 7% 전후가 기본입니다.

2,500만 원 차량이면 약 175만 원 수준이죠.

계약 직전 “이 돈은 왜 또 내야 하지?”라는 순간이 옵니다.

2. 자동차 보험료

첫차 + 20~30대 운전자라면 보험료는 상당히 높게 나옵니다.

연 120만~200만 원까지도 가능합니다.

첫해 보험료는 생각보다 강력한 부담입니다.

3. 등록·번호판 비용

번호판 제작, 등록 대행비 등 소액이지만 필수 비용입니다.

보통 20만~40만 원 선입니다.

이 또한 계약서에 따로 추가됩니다.

4. 할부 이자

차값 3,000만 원을 60개월 할부로 구매하면

이자만 수백만 원이 붙습니다.

“월 납입금”만 보고 판단하면 놓치기 쉬운 부분입니다.

5. 감가상각(중고 가치 하락)

출고 순간 10% 이상 하락합니다.

4년 후에는 40~50% 가치가 줄어드는 경우도 많습니다.

이건 매달 눈에 안 보이게 사라지는 비용입니다.

6. 자동차세

배기량 기준으로 매년 부과됩니다.

2.0 가솔린 기준 연 50만 원 전후.

4년이면 200만 원 가까이 됩니다.

7. 유지비(연료·정비·소모품)

엔진오일, 타이어, 브레이크 패드 등

4년 운행 시 최소 수백만 원이 들어갑니다.

“나중에 생각하자” 했다가 체감이 큽니다.

여기까지 합치면?

차량가 3,000만 원 기준

숨은 비용이 4년간 1,000만 원 이상 추가되는 경우가 흔합니다.

차를 사는 게 아니라

“총비용 구조”를 사는 셈입니다.

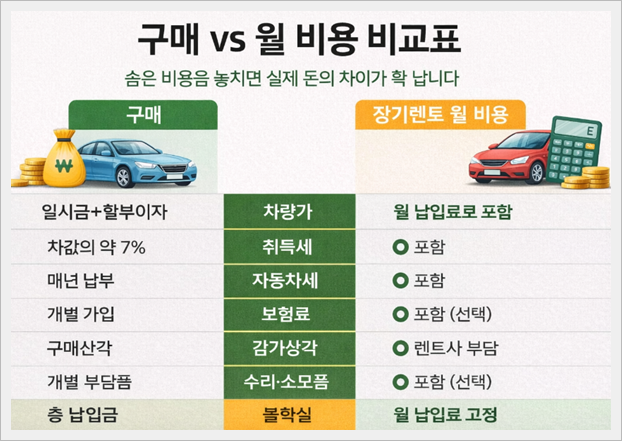

그렇다면 대안은 없을까?

구매는 비용이 여러 갈래로 흩어지고, 월 비용 방식은 구조가 한 번에 정리됩니다.

중요한 건 ‘싸냐 비싸냐’가 아니라, 내 지출이 예측 가능하냐는 점입니다.

여기서 많은 분들이 장기렌트를 비교합니다.

왜냐하면 취득세·자동차세·보험료가 포함되는 구조이기 때문입니다.

차값을 내는 방식이 아니라

월 비용으로 구조를 바꾸는 선택이죠.

여기까지 계산해보셨다면,

이제는 “구매 vs 월 비용 방식”을 비교해볼 단계입니다.

장기렌트가 고려되는 이유

- 취득세 없음

- 자동차세 없음

- 보험 포함 가능

- 초기 비용 최소화

- 감가 리스크 없음

물론 단점도 있습니다.

하지만 “첫차 + 자금 여유가 크지 않은 경우”에는

현금 흐름이 안정적이라는 점이 큰 장점입니다.

첫차라면 이렇게 생각해보세요

차량 가격만 보지 말고

4년 총비용을 비교해보는 게 먼저입니다.

월 납입금이 싸다고 좋은 게 아닙니다.

총비용이 낮은 구조가 좋은 겁니다.

지금 단계에서는 계약이 아니라,

내 상황에서 가능한 선택지를 확인하는 게 우선입니다.

차를 사는 순간보다 중요한 건

그 이후 4년간의 현금 흐름입니다.

결정은 계산이 끝난 뒤에 하셔도 늦지 않습니다.